AI摘要:当前利率下行或遇阻力,有效突破需待政策利率进一步调降或央行加大中长期流动性投放力度。短期策略建议维持仓位,耐心捕捉温和下行收益。科创债首月表现积极优配合伙人,发行提速并以高评级为主,期限结构适应长周期产业需求,引入股权资金支持前沿科创领域。投资者可关注部分票息收益空间更高的优质科创债。美元因高利率面临脆弱紧平衡,存在潜在风险。展望未来,美元中长期下行空间增加,或加速国际货币体系多元化进程。这对人民币国际化构成机遇,需通过扩大内需、深化开放、提升资产收益来支撑人民币汇率与经济再平衡。

1、债市难破前低

数据来源:Choice

华西证券首席经济学家刘郁

债市行情初启动,本轮长端利率能到什么位置?我们倾向于分两个阶段来看,一是月末央行各项中长期投放信息公开以前,长端利率可能会逼近前低但难破前低,10年、30年国债可能还剩4-5bp左右的机会,尤其是11日大行阶段性放缓短债配置节奏后,1年国债收益率再度卡在1.40%的关键点位,若短端不放松,长端或受到斜率带来的阻力。二是月末过后,若MLF或6月买断式回购投放力度较大,抑或是央行宣布重启买债,利率有望突破前低。此外,“20% +10%”的美方额外关税组合很可能成为下半年的常态,不过这一水平的外部冲击或难推动强刺激政策出台。参考2021年以来经验,每当政策进入观望期,往往都是债市的机会,放眼当下,持有久期仓位可能是更好的选择。

华创证券投资顾问部屈庆团队

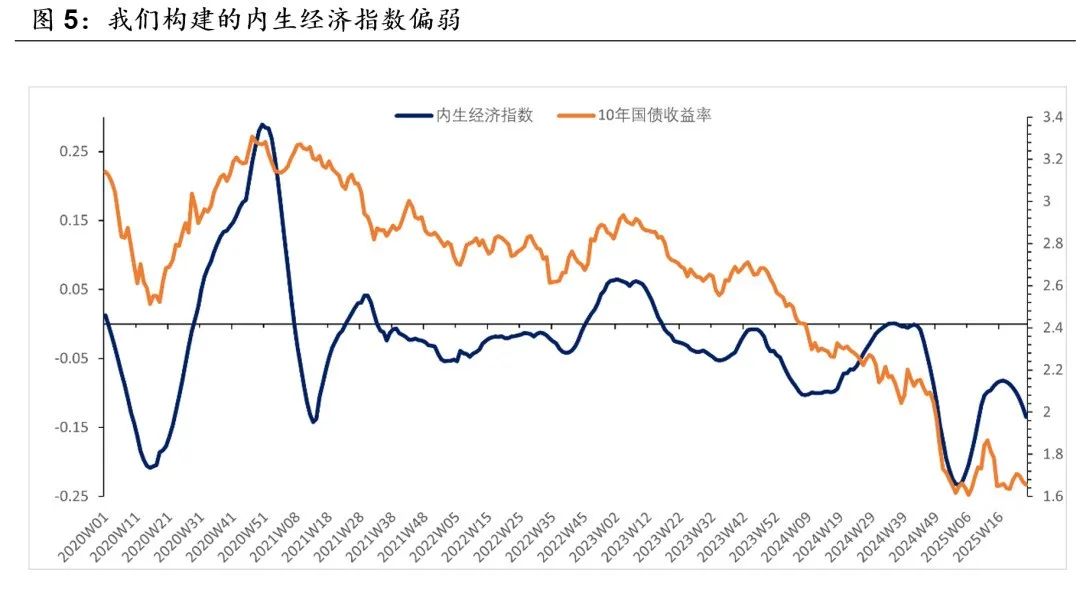

我们认为目前的债券市场比1季度安全的多。如果这个判断成立,至少策略上应该是维持高仓位。未来无非是利率下行空间有多大的问题。当然,我们承认,利率接近前期低点后,利率要顺畅的下行,一方面需要催化剂,另一方面是需要时间。催化剂还是经济基本面的数据,根据我们构建的内生经济指数看,目前还是处于偏弱的状态。至于时间,我们可以算个小账:6月份以来,差不多10个交易日,10年国开下行1bp。平均1个交易日0.1bp。根据测算,如果1天下0.08bp,算上票息(1.7%),年化收益大概是4%。

浙商证券大固收组长、固收首席覃汉

债券突破前低的前置条件大概率是政策利率再度调降,而5月下旬以来资金投放的超预期宽松还不足以支撑长端利率大幅下行。从降息时点角度看,短期二次降息概率较低。5月降息幅度不够是制约长债利率下行的关键因素。5月底以来,债券利率下行是对于央行投放态度转松的定价,但后续资金价格未必会大幅下行,10年国债和资金价差也还在修复通道中。

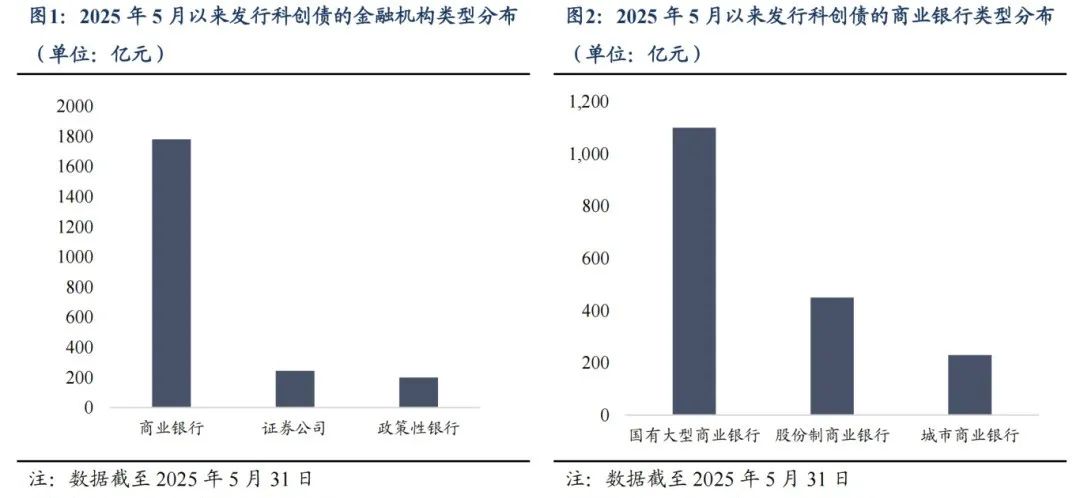

2、科创债满月优配合伙人

东吴证券固收首席分析师李勇

对于投资者而言,各类金融机构发行的科创债中,相较于银行系发行的科创金融债,资质较优、外部评级达AAA级的证券公司所发行的科创债的配置价值或更为可观,即因票息收益空间充裕而带来的收益风险性价比或较银行发行的科创债更高,适宜对流动性需求尚可、负债端相对稳定的账户适度布局。

华福证券固收首席分析师徐亮

首月,科创债发行呈提速状态。从主体评级来看,AAA和AA+的债券数量占比超90%,其中民营企业和公众企业的主体评级均在AA+及以上。从期限结构来看,民营企业新发科创债的期限大多未超过3年。未来还可以通过创新收益机制提高投资者对中小民营科创企业科创债的参与意愿,如发展混合型科创债券、科技创新型企业资产证券化等产品,通过提供较高的收益率吸引风险承受能力较强的投资者参与。

中债资信企业与机构部负责人孙静媛

首月科创债发行期限呈长期化导向,3年以上的发行规模占比近80%,10年以上的发行规模超百亿元,期限结构深度适配科创产业周期。资金用途广泛辐射前沿新兴领域,发行主体涉及电子元器件制造、软件开发、医疗设备制造等新兴领域。与此同时,股权投资机构踊跃参与,为人工智能、量子信息、空天科技等前沿科创领域企业提供股性资金支持。

3、美元信用折价

国泰海通证券宏观首席分析师梁中华

随着近期美元信用折价导致的高利率环境持续,美国私人信贷扩张明显降温,美元来到一个脆弱边界的紧平衡,美国当局需要在远景目标(长期贸易回流)与短期风险(潜在债务危机)之间重新平衡,一旦政策端对于基本面恶化的响应速度不及时、态度不彻底,那么美元资产的尾部风险不容忽视。反之亦然。

西部证券宏观首席分析师边泉水

短期内其他货币仍然难以取代美元,欧元和人民币更具发展潜力,未来可能走向多极化的国际货币体系。国际货币体系新变局给人民币国际化带来机遇,美元进入贬值周期有利于人民币升值,但是中国需要积极扩大内需实现经济再平衡。中国应当继续扩大对外开放,提升人民币跨境使用便利程度。中国外汇储备规模大,资产配置多元化配置需要平稳进行。中国需要扩大宏观政策逆周期调节力度,推国内通胀温和回升,提升人民币资产收益率。人民币应当更多考虑对一篮子货币而不是对美元稳定。如果美元进入贬值周期,人民币对美元汇率可能走向升值。中国应当积极扩大内需,实现经济再平衡,为人民币国际化创造更加有利的条件。

中金公司研究部外汇研究负责人,首席分析师李刘阳

2025年下半年,我们判断美元仍有一定的下行空间。在我们的基准假设下,美国对外关税相比当前水平或稳中有升。关税对美国经济的影响也将逐步在硬数据中得以体现。这会导致美国经济预期与全球其他地区进一步收敛,从而利空美元。在财政方面,债务上限提高后的美债发行增量对流动性的考验或持续到3季度。美债美元或继续双双承压。除此以外,我们认为亚洲货币对美元有超额上涨的机会。因其过去数年利用套息交易积累的大额美元对外资产需要做额外的汇率对冲。

文章来源:东方财富Choice数据

责任编辑:43

原标题:长债仍有4-5bp下行机会,科创债首月发行超3748亿元 | 债圈大家说06.12

郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。

举报

东方财富网

分享到微信朋友圈

文章来源:东方财富Choice数据

责任编辑:43

原标题:长债仍有4-5bp下行机会,科创债首月发行超3748亿元 | 债圈大家说06.12

郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。

举报

东方财富网

分享到微信朋友圈

打开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页分享至朋友圈

扫描二维码关注

东方财富官网微信优配合伙人

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 以色列对伊朗发动打击!油价、黄金拉升 核电再迎重磅利好 10只潜力股出炉 指数收跌 采掘与贵金属逆市大涨 蚂蚁、京东、小米纷纷布局稳定币 焦点专题 2025全国两会第十二届Choice最佳分析师聚焦二十届三中全会 一季度宏观经济数据

一季度宏观经济数据

中国版平准基金来了

视频

一键关注财经大咖

热点推荐

以色列对伊朗发动打击!伊朗反击 发射上百架无人机

证券时报网

292

人评论

2025-06-13

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

中国版平准基金来了

视频

一键关注财经大咖

热点推荐

以色列对伊朗发动打击!伊朗反击 发射上百架无人机

证券时报网

292

人评论

2025-06-13

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

加配网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯